اولین نکته: تراز آزمایشی چیست؟

تراز آزمایشی یک نوع گزارش است.

طی این گزارش عملکرد ثبت اسناد بر اساس حسابداری دوبل با آن بررسی

شده و نشان دهنده درستی عملکرد حسابدارها می باشد.

بیشتر در خصوص تهیه تراز آزمایشی بدانید:

گزارش تراز آزمایشی در واقع فهرستی از تمام حساب دفتر کل و مانده آن می باشد.

ابتدا داریی ، بعد بدهی و سرانجام سرمایه است.

تراز آزمایشی در واقع نشان دهنده تساوی جمع بدهکاران و جمع بستانکاران و صحت عملیات را نشان می دهد.

گزارش تراز آزمایشی را در هر زمان می توان ایجاد نمود ولی بصورت روتین به این شکل می باشد که در پایان دوره تهیه می گردد.

در حقیقت صورت مالی شامل ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد است.

لازم است بدانید که تراز آزمایشی به هیچ عنوان جز صورت مالی محسوب نمی گردد.

بلکه تنها به درستی ثبت اسناد و دفاتر می پردازد.

(حتما باید جمع ستونهای بدهکار و بستانکار جفت در هر ستون از گزارش برابر باشد)

در نتیجه اگر در حسابداری سنتی تراز آزمایشی ناتراز شود نشان دهنده

این مهم است که عملکرد نادرست و گزارش اشتباه و یا ثبتهای اشتباه

مالی و ورود سندهای ناتراز به مجموعه روی داده است.

صورت مالی دقیقا چه چیزی است؟

صورت مالی، به گزارشی گفته می شود که مجموع نتایج فعالیت یک بنگاه اقتصادی (یک کسب و کار) را در یک بازه زمانی نشان می دهد.

جهت تهیه کردن صورت مالی باید استاندارد و اصول های حسابداری را در نظر بگیریم تا صورت مالی بیان کننده کلیات وضعیت یک مجموعه باشند.

نتیجه کار یک گزارش بسیار دقیق و جامع می شود که بیان کننده وضعیت یک شرکت می باشد.

ترازنامه دقیقاً چیست و تفاوت آن با تراز آزمایشی در چیست؟

در پاسخ به این سوال رایج باید بگوییم که ترازنامه را می توان یکی از رایج ترین و پرکاربردترین انواع صورت مالی اساسی دانست.

ترازنامه این امکان را به ما می دهد تا چگونگی وضعیت مالی یک کسب و کار را در پایان دوره مالی طی یک گزارش بدست آوریم.

سوال بعدی این است که ترازنامه ها چند نوع هستند؟

ترازنامه ها را می توان در دو حالت حسابی و گزارشی تقسیم کنیم.

لازم به ذکر است که یکی از مهمترین تفاوت های میان ترازنامه و تراز آزمایشی این مهم است.

ما در تراز آزمایشی حساب های دائم و موقت را می آوریم.

در ترازنامه تنها مانده حساب دائمی گزارش می شود.

هدف از تهیه تراز آزمایشی چیست؟

در اینجا لازم است تا با در نظر گرفتن تفاوت ترازنامه و تراز آزمایشی، هدف تراز آزمایشی را عنوان کنیم.

با در نظر گرفتن ای موضوع که تراز آزمایشی این امکان را دارد تا پایان هر ماه تهیه گردد.

ترازنامه تنها در پایان دوره مالی تهیه می گردد.

این نتیجه را بدست می آوریم که هدف از تراز آزمایشی کنترل توازن مانده دفتر کل می باشد.

اولین نکته:

هدف از تهیه ترازنامه تنها بررسی وضعیت مالی یک کسب و کار در پایان یک دوره مالی خواهد بود.

دومین نکته: این گزارش یعنی گزارش تراز آزمایشی معادل ترازنامه شرکت

بعلاوه گزارش سود و زیان است.

(در دو ستون آخر) و در صورت بسته شدن تمام حسابهای موقت معادل تراز نامه است.

سومین نکته: لازم است بدانید که تراز آزمایشی بر ۲ اساس نمایش داده می شود.

(تراز بر اساس سندهای به ثبت رسیده در محدوده تاریخی دلخواه یا سندهای به ثبت رسیده و به ثبت نرسیده در محدوده زمانی دلخواه)

چهارمین نکته: لازم به ذکر می باشد که تراز در فرم های ۲ و ۴ و ۶ و ۸ ستونی نمایش داده می شود.

دو ستون آخر تراز ( مانده بد و بس در انتهای دوره ) در تمامی انواع تراز آزمایشی یکسان می باشد.

پنجمین نکته: جالب است بدانید که اگر در تراز آزمایشی مانده دو ستون اول گزارش درست نباشد حالتی می باشد که یک یا چند سند متعلق به این دوره مالی داریم که تاریخ سندشان قبل از ابتدای دوره مالی است و در تراز آزمایشی ما نمایش داده می شوند.

( کاربر محدوده تاریخی را در تعریف محدوده دوره مالی تغییرداده ولی سندهای این محدوده را جابجا نکرده است. )

ششمین نکته: در نظر بگیرید که در تراز آزمایشی، تراز زیر مجموعه های یک حساب کل یا یک حساب معین از لحاظ علم حسابداری تراز نمی باشند.

(گردش بدهکار و بستانکارشان مساوی نمی باشد) و گزارشی از مانده و گردش این حسابها هستند.

هفتمین نکته:

لازم است بدانید که گزارش تراز ۲ ستونی از تاریخ D1 الی تاریخ D2 در واقع گزارش کلیه حسابهایی می باشد که در تاریخ D2 دارای مانده هستند.

توضیحی در خصوص انواع تراز آزمایشی:

تراز آزمایشی را میتوان در شکل های گوناگونی ایجاد نمود.

۱- تراز آزمایشی.

۲-ستونی.

۳- ستونی.

۴- تراز آزمایشی.

۵ ستونی.

۶- تراز آزمایشی.

۷- ستونی.

این موارد را میتوان از انواع اصلی تهیه تراز آزمایشی دانست.

۱- تراز آزمایشی دو ستونی چیست؟

تراز دو ستونی را میتوان یکی از روتین ترین و ساده ترین انواع تراز دانست.

در این نوع از تراز، در دو ستون بدهکار و بستانکار، کلیه حساب های دفتر کل قرار خواهند گرفت.

حتی با توجه به این مورد که می توان در ترازهای آزمایشی ستون های دیگری مانند گروه، کل، معین یا تفصیل قرار داد، اما در آخر این دو ستون بدهکار و بستانکار می باشند که باید برابر با هم قرار گیرند.

معمولاً به این صورت است که ستون های دیگر تنها جهت ارائه اطلاعات اضافی در کنار این دو ستون قرار خواهند گرفت.

۲- تراز آزمایشی ۴ ستونی چیست؟

تفاوت تراز ۴ ستونی با تراز ۲ ستونی در این می باشد که در تراز آزمایشی چهار ستونی علاوه بر دارا بودن ستون بدهکار و بستانکار، دارای دو ستون گردش حساب نیز می باشد.

به یاد داشته باشید:

یک نکته مهم در خصوص کلیه ترازهای آزمایشی وجود دارد و آن هم این است که در هر سطر از حساب های تراز آزمایشی فقط یکی از مقدارهای بدهکار یا بستانکار مقدار خواهند گرفت.

اما در ستون هایی که مختص گردش هستند هر ۲ ستون امکان دارد که مقدار داشته باشند.

در شرایطی که اطلاعات مربوط به دفتر کل صحت داشته باشند و به شکل صحیح در تراز آزمایشی چهار ستونی وارد شوند، جمع مانده های دو ستون گردش حساب نیز همانند ستون های بدهکار و بستانکار با هم مساوی می شوند.

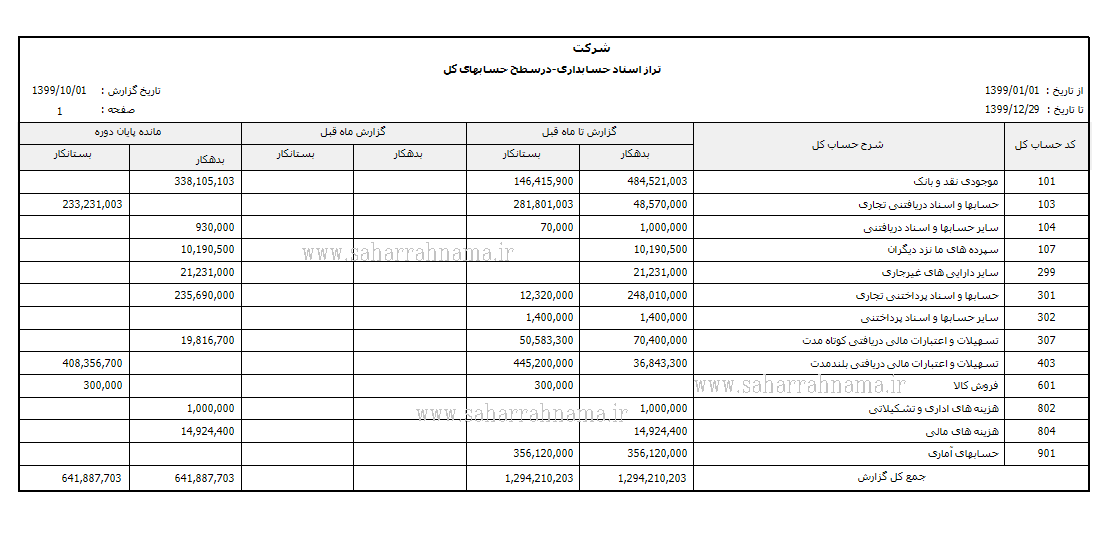

۳-تراز آزمایشی ۶ ستونی چیست؟

لازم است بدانید که در تراز آزمایشی ۶ ستونی این امکان برای شما فراهم می گردد که گردش حساب پیش از دوره را نیز نشان دهید.

این معنی می باشد که دقیقاً برخلاف آنچه در ترازهای دو ستونی و چهار ستونی، گردش حساب در یک بازه زمانی تهیه می گردد.

بعنوان مثال:

اگر مقصودتان این باشد که تراز آزمایشی ۶ ستونی یک آبان تا سی آبان را تهیه نمایید ۲ ستون اول گردش حساب از ابتدای سال تا ۱ آبان را نشان می دهد، دو ستون بعدی گردش حساب ۱ آبان تا ۳۰ آبان و ۲ ستون آخر مانده حساب بدهکار-بستانکار را به شما نمایش می دهد.

نمونه تراز آزمایش ۶ ستونی به صورت ذیل می باشد.

۴-تراز آزمایشی ۸ ستونی چیست؟

تراز هشت ستونی بسیار مشابه تراز آزمایشی شش ستونی می باشد.

البته با این تفاوت که مانده اول دوره مالی که در نتیجه بستن حساب در انتهای دوره مالی قبلی به دوره مالی جدید منتقل شده در دو ستوان جدا به نمایش درمی آید.

لازم به ذکر است که این اطلاعات جهت تصمیم گیری به استفاده کنندگان تراز آزمایشی کمک شایانی می نماید.