مشمولین پرداخت مالیات ارزش افزوده

در این مطلب قصد داریم به نکته خیلی مهم در خصوص مشمولین پرداخت مالیات ارزش افزوده اشاره کنیم.

مالیات بر ارزش افزوده چیست ؟

مالیات ارزش افزوده (VAT) یک مالیات مستقیم است که بر ارزش افزوده هر محصول یا خدمتی که در طول زنجیره تولید و عرضه آن ایجاد میشود، برداشته میشود.

به عبارت دیگر، مالیات ارزش افزوده بر اساس اختلاف بین قیمت فروش و هزینه تولید یک محصول یا خدمت محاسبه میشود.

این مالیات در بسیاری از کشورها به عنوان یک منبع قابل توجه برای درآمد دولت و همچنین برای تنظیم بازار و کاهش تقلب مالیاتی استفاده میشود.

متاسفانه خیلی از دوستان مخصوصا آن دسته از حسابدارانی که از تجربه کافی برخوردار نیستند در آن دچار اشتباه می شوند.

برخی از دوستان بر این باور هستند که چون از درآمد زیادی برخوردار نیستند و در گروه سوم مشاغل قرار می گیرند در نتیجه نیاز نیست که مالیات بر ارزش افزوده پرداخت کنند.

که البته این یک باور کاملاً اشتباه می باشد.

دوستان عزیز توجه داشته باشید که گروه بندی مشاغل مربوط به قانون مالیات بر عملکرد می باشد.

یعنی هیچ ارتباطی به مشمولین پرداخت مالیات ارزش افزوده ندارد

در حقیقت هیچ ارتباطی به قانون مالیات بر ارزش افزوده ندارد.

متاسفانه برخی از حسابداران این دو موضوع را با هم یکی می دانند و با ارائه مشاوره مالیاتی اشتباه سبب می شوند که مودی بسیار متضرر شود.

اجاه دهید مطلب را با ذکر مال ادامه دهیم تا موضوع کمی شفاف تر شود.

تصور کنید شخصی فروشنده طلا است و در گروه سوم مشاغل هم قرار دارد.

این شخص بر اساس فراخوان مالیات بر ارزش افزوده دولت موظف به ثبت نام در نظارم مالیات بر ارزش افزوده می باشد.

توجه داشته باشید که ثبت نام او منوط به قرار گیری در گروه یک مشاغ یا گروه دو مشاغل نمی باشد.

در حقیقت آن دسته از اصنافی که بر اساس فراخوان دولت نام برده می شوند باید حتما نسبت به ثبت نام در نظام مالیات بر ارزش افزوده اقدام کنند.

یعنی سطح درآمدی آنها هیچ نقشی در مشمول شدن یا مشمول نشدن آنها برای پرداخت مالیات بر ارزش افزوده ندارد.

به این نکته مهم در خصوص مشمولین پرداخت مالیات ارزش افزوده توجه داشته باشید:

حتی در زمانی که این دوستان برای ثبت نام در نظام مالیات بر ارزش افزوده اقدام می کنند آن شخص ممیز یا کارشناسی که در آن مرکز حضور دارد تنها فاکتور هایی را از مودی می پذیرد که دارای ارزش افزوده باشد.

پس از گفته های ذکر شده در بالا نتیجه میگیریم که پرداخت مالیات بر ارزش افزوده هیچ ارتباطی با گروه بندی مشاغل ندارد.

خب ! بریم سراغ یکی دیگر از مواردی که همیشه در ارتباط با آن ابهام وجود دارد.

مخصوصا در بین مدیران عامل و صاحبین کسب و کار که به ما مراجعه می کنند این است که این دوستان تصور می کنند کلیه اشخاص حقوقی موظف به پرداخت مالیات بر ارزش افزوده هستند.

که این یک تصور کاملاً اشتباه است.

اشخاص حقوقی که کالای معاف از پرداخت مالیات بر ارزش افزوده را به فروش می رسانند نیاز به پرداخت مالیات بر ارزش افزوده ندارد.

این دسته از اشخاص حقوقی حتی نیاز نیست در نظام مالیات بر ارزش افزوده ثبت نام کنند.

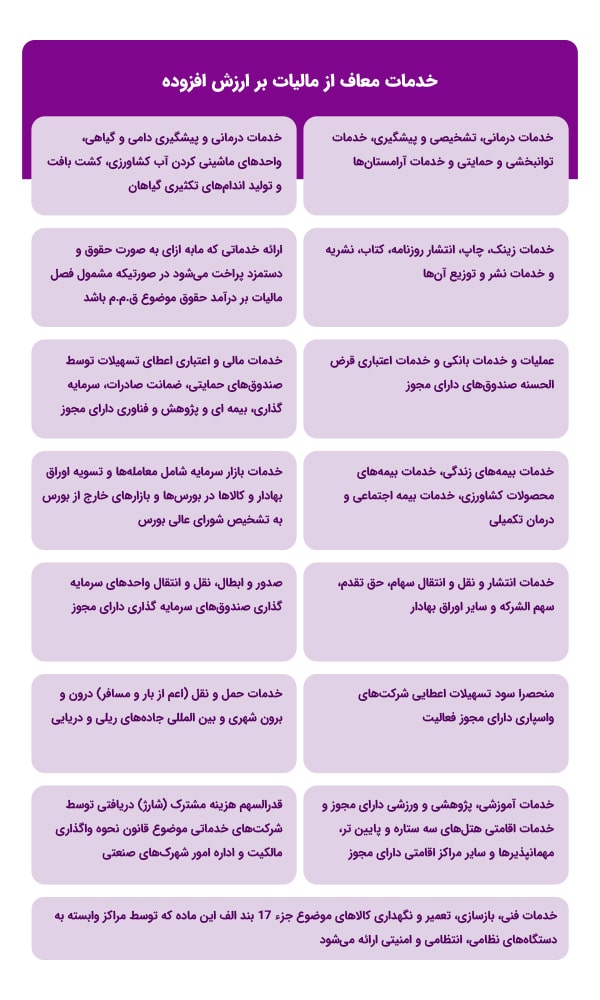

خدمات معاف از مالیات بر ارزش افزوده

کالای معاف از مالیات بر ارزش افزوده

برای روشن شدن موضوع با فایل ویدیوئی که در ذیل برای شما قرار داده ایم سعی نموده ایم تا حد امکان توضیحات لازم را ارائه کنیم.

امیدواریم که این مطلب هم مورد توجه شما مخاطبین عزیز موسسه حسابداری رهنما قرار گرفته باشد.

در صورتی که بعد از مطالعه کامل این مطلب هنوز دچار سوال یا ابهام هستید می توانید نسبت به دریافت مشاوره مالیاتی از همکاران ما در موسسه حسابداری رهنما زیر مجموعه شرکت رهنما محاسب کاسپین اقدام فرمایید.

سلام و درود خدمت شما سروران فعال در موسسه حسابداری رهنما.

ممنون بابت مطلب خوب و مختصری که نوشتید.

واقعاً این روز ها ارزش افزوده به یکی از بزرگترین چالش های مالیاتی تبدیل شده

آیا چای بسته بندی مشمول ارزش افزوده است؟

از پاسخگویی شما پیشاپیش نهایت تشکر را دارم

(مالیات بر ارزش افزوده) یکی از مهمترین مالیاتهای دولت است که در بسیاری از کشورها، شامل ایران، به عنوان منبع درآمد دولتی استفاده میشود. مالیات ارزش افزوده به عنوان یک مالیات غیرمستقیم، به صورت غیرمستقیم از مردم دریافت میشود و در نتیجه قابل تحمل برای دولت و مردم است.

در نظام مالیاتی کشور ایران، مالیات ارزش افزوده برای کالاها و خدمات ارائه شده در داخل کشور در نظر گرفته شده است. بنابراین، هرگاه یک کالا یا خدمت در داخل کشور تولید یا ارائه شود، مالیات ارزش افزوده باید به دولت پرداخت شود.

نرخ مالیات ارزش افزوده در ایران برابر با ۹ درصد است. این مالیات در بسیاری از کشورهای دیگر نیز وجود دارد و نرخ آنها ممکن است متفاوت باشد.

مالیات ارزش افزوده در نظام مالیاتی کشور ایران به عنوان یک منبع درآمد دولتی مهم است و به دلیل غیرمستقیم بودن، تحمیل هزینه بر روی مردم به صورت کامل صورت نمیگیرد. همچنین، با توجه به این که مالیات ارزش افزوده برای همه کالاها و خدمات در نظر گرفته شده است، بخش عمدهای از درآمدهای دولت از طریق این مالیات تأمین میشود.